发布日期:2024-08-27 14:55 点击次数:130

彩娱乐

彩娱乐

从二手房量价角度来看,依然展流露了明确的信心筑底信号。

◎文/马沉

2024年12月,房屋成交依期迎来年末翘尾,且同比表现也在合手续走强,CRIC监测重心城市12月一二手房成交同比分辨增长17%和11%,开盘去化率沉稳在四成傍边的年内高位。房价方面,跟着更多小区房价终了环比高潮,供求信心亦在合手续回升:

近半小区成交价环比高潮

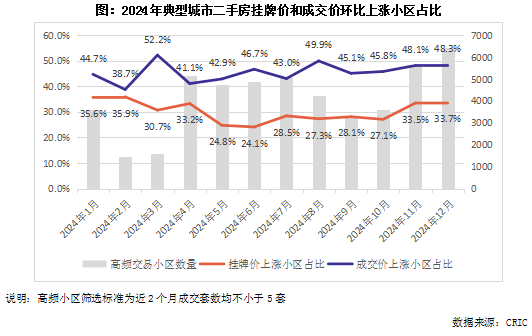

高频交游小区数目达年内新高

为进一步探析二手房成交价钱的动向,量度中心以北京、上海等12个典型城市的二手房小区为样本,为幸免单套至极成交影响较大,每个月样本小区的及第圭表,均为近2个月交游量不小于5套。

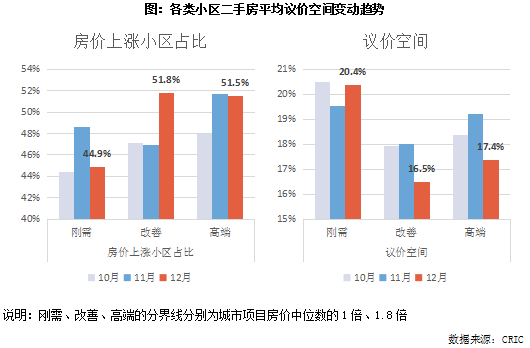

从统计恶果来看,12月有48.3%的小区成交价环比上升,较上月增多了0.2个百分点。房价高潮小区的占比都集三个月增多。且12月高频成交的样本小区数目达到年内新高,在成交放量之下,依然有接近半数的小区成交价钱环比回升。

与成交价的积极信号一致,本月也有更多卖方房主的热沈预期上升。2024年12月有34%的小区挂牌价环比高潮,继11月之后,再创2024年下半年新高。

成交价小区高潮占比、挂牌价小区高潮占比都集两个月双双增多,再加之年末高频小区数目的同步栽种,从二手房量价角度来看,依然展流露了明确的信心筑底信号。

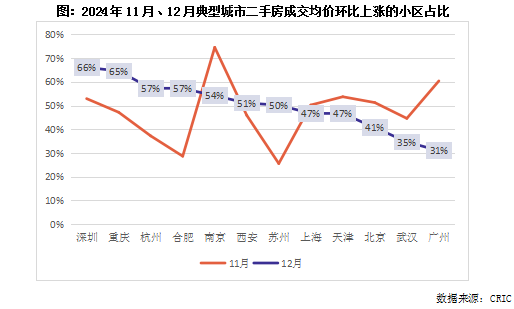

南京、深圳都集两月过半小区房价高潮彩娱乐

武汉二手量价都跌主因一手放量升温

12月,深圳、重庆、杭州、合肥、南京、西安、苏州等均有过半小区房价环比高潮,其中深圳、重庆更是分辨有66%和65%的小区房价环比上行。对比11月数据来看,南京、深圳依然都集两个月有过半小区房价环比高潮,南京老浦口、板桥、仙林、河西等板块均有不年少区房价合手续环比高潮。

合肥、苏州在11月房价高潮小区占比霎时回落之后,12月岁末房价迎来“补涨”,房价高潮小区数目占比再度超越半数。

广州在11月六成小区成交价钱环比高潮之后,12月房价环比高潮小区占比减少至三成傍边,属于目的平方波动。

仅武汉11月、12月都集两个月房价高潮的小区占比不及半数。武汉12月二手房成交套数环比着落,亦然样本城市中惟逐个个。这主如若由于年末武汉一手房市集交游量大幅增长,分流了多数客流。2024年12月武汉新址成交1.6万套,同比大增70%,为2021年以来积年12月的新高。

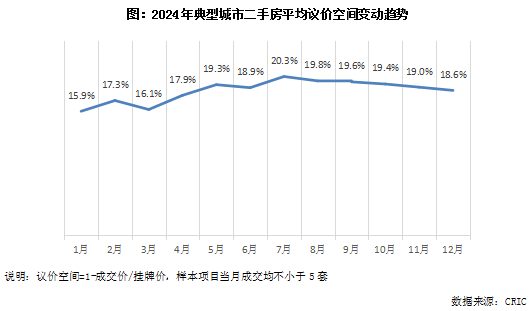

议价空间合手续转小

南京、苏州已低于5%

12月,典型城市二手房平均议价空间为18.6%,较11月份着落了0.4个百分点。自2024年8月份以来,彩娱乐官网依然都集5个月议价空间转小。跟着卖方信心的收复,二手房议价空间正在合手续收窄。

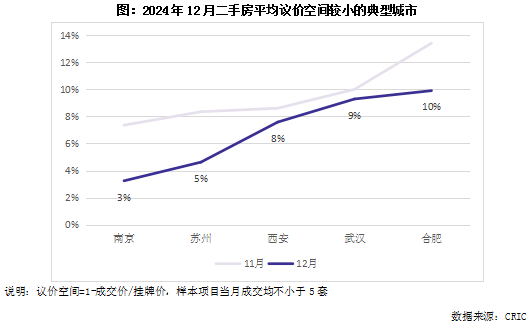

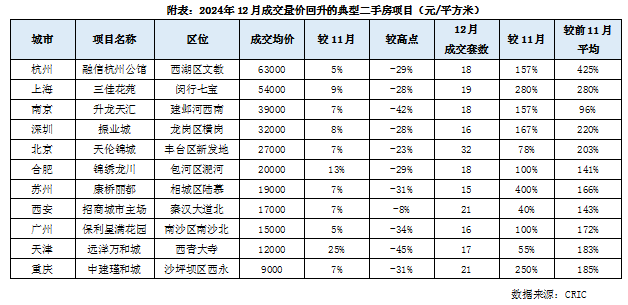

分城市表现来看,12月南京、苏州的平均议价空间依然收窄至5%以内,大宗小区的平均成交价依然与挂牌价基本一致,甚而在苏州独墅湖高教区、吴江太湖新城等板块,部分改善、高端神气的12月小区成交均价果决进步小区的挂牌均价,优质房源去化赫然提速。

更多改善类小区迎来加价

议价空间亦为各样小区最低

分小区类型来看,继11月更多刚需小区房价环比高潮之后,12月改善小区房价迎来了“轮涨”。12月有52%的改善类小区成交房价环比高潮,较11月增多了4.9个百分点。刚需类小区中,高潮小区占比为45%,较上月回落了3.7个百分点。高端小区方面,都集两个月有半数以上小区房价环比上行。

议价空间方面,改善类小区雷同快速下探,12月平均议价空间仅有16.5%,为各样小区中最低,刚需、高端类小区的议价空间分辨为20%和17%。伴跟着更多改善类小区房价的回升,该类小区房源的贸易两边价钱预期进一步趋同。典型如杭州滨江区府某流量高端神气,12月平均议价空间依然收窄至5%以内,较11月着落了20个百分点。

2024年12月房地产各项目的连接了四季度的回升之势,一二手房成交各项目的依期迎来年末翘尾,去化周期合手续向好,地盘市集方面也时时有高溢价优质量块拍出。就本文统计数据来看,中枢城市二手房市集也迎来了量价都升。

比较交游畛域的同环比回正而言,房价动向更代表着市集信心的变化。跟着越来越多的小区房价迎来环比高潮,以及房价高潮主力由刚需小区轮转到改善小区,再加之议价空间转小、供求价钱预期趋同,无不评释着供求两边信心果决参加了筑底周期。相较地盘投资、一手房市集而言,中枢城市二手房市集果决最初迎来了信心收复期。

跟着一二手房交游链条的收复,在“以旧换新”等战略股东下,二手房价的目的暖意有望在2025年上半年迟缓辐照至新址市集,并助力更多城市从“畛域底部”进一步走向“价钱底部”,完成房地产市集的阶段性筑底,并带动库存、投资、新开工等目的走向推行性转好。

[购房资讯狂妄享彩娱乐,快来原谅乐居网]