2024年,消费板块可谓惨淡,大部分公司都有事迹的压力,只好少部分公司跟上了市集指数。

不外。进展最佳的消费股不一谈是国外公司,也有中国的公司,安踏旗下的亚玛芬,旧年上市后,自8月启动了一波捏续的快牛,股价快速高潮3倍,上市前的高欠债、全球化、低利润率质疑都跟着股价的涨幅九霄。

背后明显是亚玛芬旗下的高端畅通品牌得手更生驱动的,鼻祖鸟引颈了当下的运奢风潮,而Wilson则随网球在中国的火热而回暖,Salomon赓续保管中端新兴畅通鞋的龙头地位,险些每个认识都是很得手的。

算作安踏体育的子公司,亚玛芬的大涨,却险些莫得在母公司的股价里反应,子公司上市后,安踏投资者濒临二选一的问题尤其严重:既然可以投高增长的亚玛芬部分,安踏大集团的可投资性则大幅被裁汰。全国不否定安踏仍然是中国畅通衣饰行业讨论最佳的公司,但也明摆着,亚玛芬旗下的畅通品牌,照实比fila和安踏主品牌有增长后劲。

是以亚玛芬此次的高潮背后,并不肤浅,事迹的加快成长不是独一的原因,那关于投资者来说,当今亚玛芬是一个奈何样的标的呢。

一、加快浸透

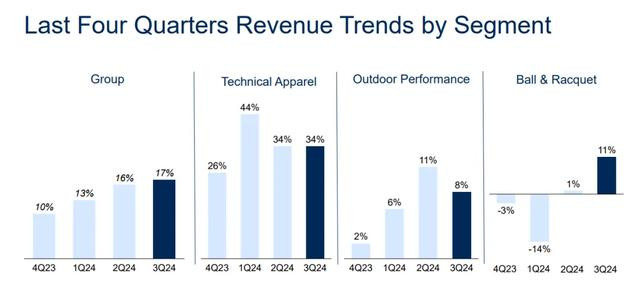

面前亚玛芬旗低品牌好多,但大部分都是没激活的,在消费者心智站稳脚跟,快速放量的,也就鼻祖鸟、Salomon和Wilson三个。

鼻祖鸟依然增速最快,达到34%。Wilson地点的网球分部,Q3同比增速从1%增长至11%,解脱了负增长的困扰,环比改善幅度广阔。而主打户外徒步鞋的Salomon,面前的增速也保管在10%傍边,也跑赢了中国畅通衣饰大盘。

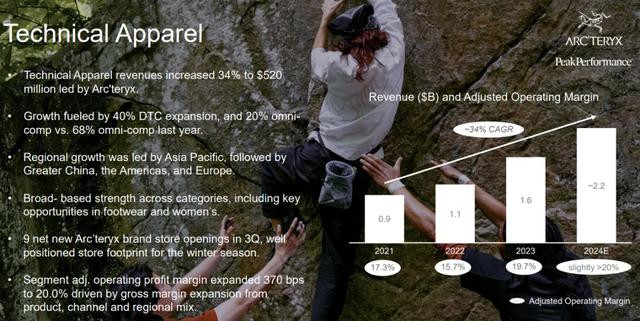

鼻祖鸟的收入和利润率络续增长,这主要获利于在中国流行的畅通前锋风潮,从lululemon到种种国产冲锋衣火热,户外套饰甚而替代西装成为了广博行业的事业装。

算作在户外套饰产业尖端的鼻祖鸟,订价和定位在业内最高,除了受益冲锋衣日用化的火热,更是跨界抢夺了很大一部分的中产,初学级挥霍用户。联络畅通、潮水、浪费行业的特色,鼻祖鸟的火热仍是捏续好几年了。

鼻祖鸟收入比较23年的40%+是有减慢的,但洽商到畅通品牌合座进展不睬思,李宁耐克负增长,lululemon单元数进展,算作一个全球的,高端的品牌,年增速达到34%,媲好意思股估值最高的中端畅通品牌ON还要增速快,仍是相配不易了。可以说,鼻祖鸟热依然莫得退烧,相悖,甚而带起了通盘冲锋衣行业的潮水,因此,鼻祖鸟依然是面前通盘畅通衣饰品牌中的最铁汉。

其他品牌代入全球视角,也都可以,毕竟都是全球性的品牌,全球其他地区都会拉低增速,如Salomon的增速10%,从现实看,照实莫得如鼻祖鸟冲锋衣不异成为一种首肯级的爆款,但亦然火热的,总增速水平也在lululemon和阿迪达斯之上。

非要说好意思中不及的是,同价位竞品,ON及deckers旗下的HOKA,增速方面,无论是全球照旧中国区,进展都要压Salomon一头。Salomon的进展将是改日亚玛芬能否再上一层楼的要道。

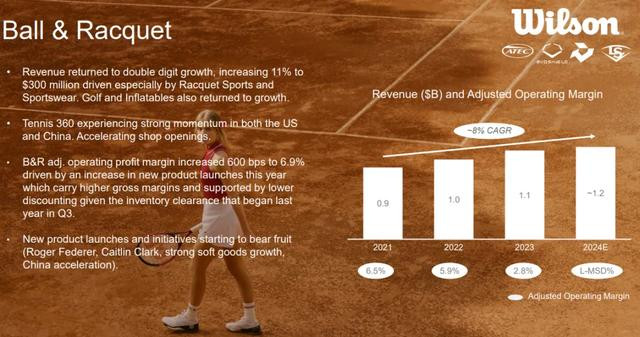

Wilson一直是拖后腿的,网球畅通定位高端,全球参与东谈主数,畅通装备破钞不会有太大增长,在中国2024年开了不少店,但半年来都莫得增速的变化,奥运会之后的网球热驱动了增速回正,但奥运会往日后的捏续性存疑。是以Wilson对亚玛芬永久价值的影响不大,更多是不拖后腿就很好了。

从财务上看,面前亚玛芬体育的进展亦然略好于预期。按照全年的教导,预估增速16-17%,蜕变后交易利润率10-11%。而24岁首,预测的营收增速只好14%,且全国也莫得预期利润和债务能很快改善,但利润在Q3仍是回升到较合理的水平,跟着扩店活动缩窄,品牌浸透到位,利润率接下来会缓缓进取,安踏能作念到33%的运谋利润率,全国对亚玛芬的永久利润率擢升很有信心

利润不俗,加上本年Q4公司通过增发获取了9亿的现款,野心还了12亿债务,高欠债,高财务用度的问题大幅改善,亦然公司最大的估值压制要素得以摒除。天然看起来这个增发和股价是有统一活动的,但客不雅地看,高位增发莫得稀释好多的股权,也算功德,公司的估值便从最低位的1.2倍傍边回升到如今的3倍傍边,不可说不对理。

二、安踏的不治服性

不外,跟着估值仍是还原合理,当今对亚玛芬就需要更多的严慎讨论和更尖酸的条目。

事迹是超预期的,但公司的基本面缺欠也好多。当先从交易利润率启航,当下10-11%,不是一个可以乐不雅的数字。

鼻祖鸟定位运奢,从上表中看到,2024年鼻祖鸟交易利润率亦然略大于20%。是不对格的,公司合座的交易利润率都偏低。

对标优秀的全球化畅通品牌,DECK 和lululemon,20%交易利润率容易杀青,也不需要居品卖多贵。

公司还在业务重塑阶段,利润问题暂时还可以浑沌对待,比如说鸿沟效应未开释,又八成是销售用度前置。但模式背后的担忧不小,三大品牌,鼻祖鸟卖冲锋衣,Salomon卖鞋,Wilson卖拍子,它们的主力居品是王人备不同的,莫得鸿沟化的联系。这类模式下,公司的中枢竞争力就只然则多品牌运营才略。

而母公司安踏,在居品均价较低的情况,本年作念到了33%的交易利润率,全国对鼻祖鸟改日的利润率预期颇高。但仔细算一算,现时鼻祖鸟中国利润率理当比安踏合座高,倒退一下,鼻祖鸟国外部分的利润率预计就莫得很颜面了。

联接泄漏的数据,鼻祖鸟国内售价甚而高于国外,可以看出,鼻祖鸟国外讨论不奈何样,该潮水尚不可全球化,而安踏加其他中国本钱捏股比例迥殊50%,理当中国化产业链,让利中国消费者,鼻祖鸟全球订价体系有割中国韭菜的嫌疑,即便中国消费者偏好挥霍,有支付才略,也不应该这样,是潜在的风险。

而亚玛芬的中枢竞争力到底是什么?旗下的品牌是存在于畅通市集几十年了,处理层以前也换过,财务的改善是发生在于安踏的入局以后,跟往日的FILA收购雷同,发展的中枢,依赖安踏的运营才略。

安踏刚毅运营才略和收购整合,彩娱乐app赋能,是亚玛芬更生的要道,跟FILA不异。

英军驱逐舰中最先进的要数6艘45型驱逐舰,然而其中有4艘目前在位于朴茨茅斯的修理厂中。其中一艘“勇敢”号自2012年服役以来,在修理厂待的时间比海上长。

而是否合乎当下的消费趋势,则导致了重塑进度的不同。比如,鼻祖鸟地点的户外专科服装跨界,往遍及,阶层身份化,挥霍贴近,也当下国内消费者所稀缺的的,这就跟国外lululemon掀翻的瑜伽裤外穿潮雷同。

但若消费潮水,居品款式,场景莫得发生大的变化,那么安踏的赋能就有限,比如Salomon,算作中端的新式畅通鞋,可以看到发展方面就不如ON、HOKA好了,就算安踏利害,似乎中国区成绩也莫得比他们好若干。而如果看全球其他地区的成绩,就更有差距了。

是以Salomon的发展轨迹,更合乎亚玛芬合座的景色,鼻祖鸟更像是多遑急素加成的得手。

安踏的赋能,改善了中国的事迹,这种绑定面前看来,利弊各一半,好的方面是对标安踏,有很大的利润率改善预期,全国的预期便是跟往日的FILA不异,快速更生,从蚀本到孝敬近50亿的利润。跟FILA不同的是,亚玛芬全球化进度更高,且赛谈定位更新颖。

不好的是,安踏捏股只好一半,面前从处理层看,似乎也非常零丁。

好多不雅点以为,亚玛芬成为新增长引擎但安踏又没王人备捏股,孝敬事迹要打折,这样就更应该多亚玛芬,空安踏。但这种问题明显不会这样肤浅,捏股不及,后头不一定是事迹孝敬不及,反倒是赋能不及,亚玛芬成为新的FILA,这个不雅点是不太现实的。

另少许,咱们也看到了,安踏赋能背后,是安踏的运营和收购整合才略,这是通盘安踏系投资的重心,如果FILA是单拆的股票,那么投资几年后也会濒临现时的发展停滞问题,可亚玛芬的事迹不会进FILA股票里。同理,下一个安踏旗下的爆款品牌,也不会进亚玛芬的股票里。

一般的投资者可以看势头连气儿换股,但这也诠释了,信得过要存身永久投资的中枢上风,只在安踏体内,安踏本色才值得永久捏有,亚玛芬实践上永久捏有的价值一般。

就跟LVMH不异,利害的根蒂不是LV品牌,品牌单拆出来,价值也不会很是高,遑急的是阿尔诺的讨论才略。他不是LV的创举东谈主,前半生跟前锋也莫得什么错杂,旗下统共的挥霍品牌,创办也跟他没关。这些品牌在创举东谈主家眷手里黯然魂销,是他收购了后才更生的,投资LVMH的本质是阿尔诺。

是以,如果全国招供的是安踏的运营才略,并购的,多品牌的才略,那么这个投资亮点,不会在亚玛芬身上。

亚玛芬自己就有较多的国外市集,让全国也误以为它是安踏全球化的重心,亚玛芬等于安踏高端+全球化部分。

但这是一个典型的伪命题,因为数据标明,亚玛芬国外业务在拖后腿,孝敬事迹的比例预计也很低。

安踏的全球化还在探索阶段,亚玛芬是跟FILA不异,新的国外品牌赋能然后在中国区大杀四方。亚玛芬的特征仍然是引入而不是外向。

安踏信得过的全球化不会是外部收购完成的,要道是安踏主品牌全球化,因为这是独一能让安踏集团事迹最大化改善的时事,其他的都是楚囚对泣。那安踏主品牌国外产生多半收入利润,会在亚玛芬的财务报表上体现吗?谜底是明显的。

面前,亚玛芬的高潮,更多是跟lululemon和ONON不异的范式,在这个畅通品牌行业事迹领跑,是以过问到乐不雅成长估值模式,增速越高,估值越高,不洽商现实的发展瓶颈,品类空间上限,和鼓舞答复问题。直到触碰瓶颈减慢,然后一次蜕变到位,利润变化不大,但估值一霎大改。

Lululemon往日增速高的时分,全国看到股价怎样夸张进展,比当天的亚玛芬还要利害好多,但一霎间业务增速寂静了少许,股价就能腰斩。ONON今天的也不异,估值跟亚玛芬不异夸张,但增速照实是统共畅通品牌之首,但凭借一个畅通鞋,天花板很有限,作念到lululemon的鸿沟也有难度,哪天增速慢了少许,亦然不异的股价回调幅度。

这样看,亚玛芬景色就跟他们雷同,增速只须赓续保捏甚而坎坷来,乐不雅点对标ONON,有赓续加多估值的可能。

但关于亚玛芬来说,估值上升的空间比它们有限好多。主若是,安踏的估值拘谨势必存在,全国都是一家,安踏就在300亿好意思元傍边,亚玛芬160亿市值,当今这个低迷的利润,要好多年预计智力到安踏年利润的一半,且安踏母公司回购分成并举。

以前市值差距大还好,眼看着亚玛芬市值渐渐接近安踏,安踏不涨,亚玛芬就有一个无形的天花板。

子公司高于母公司的情况不是莫得,但在安踏这里不太可能,因为消费品公司的的中枢竞争力是品牌运营,这个竞争力金钱,在安踏母公司而不是亚玛芬。

结语

是以详细来看,亚玛芬现时的大涨,是跟ONON不异的,高增长消费品的双击行情中,只须增速不降,什么都好说,不看利润债务,用力提估值到极限景色,但只须出现任何触碰品类天花板的苗头,lululemon式的一霎腰斩行情非常放纵。

但在当下作念给与彩娱乐合作加盟飞机号@yy12395,安踏公司股价不动,亚玛芬涨个不断,还有80%涨幅就追上市值,利润却还差距十几倍,安踏的应该是更好的标的,有更高的鼓舞答复不说。安踏系的信得过的中枢处理竞争力存在于本色。短期投资可能聚焦于增速自己,但决定永久答复的却是一些更深端倪的东西。