自上市起,因立夫(INLF.US)股价走势似乎不错用“先扬后抑”神态。难谈“机器东谈主”的故事,成本市集不爱听了吗?

先扬后抑走势日渐靠拢刊行价

公开贵府透露,因立夫以4好意思元价钱,刊行200万股,募资资金800万好意思元。事实上,因立夫的股价还曾一度涨至6.15好意思元/股,但未能看护这一水平。

“扬”方面来看,上市首日,因立夫每股报3.7好意思元,较刊行价下落7.5%,随后股价渐渐拉升,最高每股涨至5.05好意思元,涨幅达26.25%。至收盘,该公司每股报4.45好意思元,涨幅11.25%,成交量达100.91万股,总市值6452.5万好意思元。

龙头开出偶数号码02,近10期龙头分别为04,02,15,04,01,04,02,02,01,02。奇偶总比3:7,偶数号码出号率较高。本期预测开出偶数龙头02。

上市次日,公司延续涨势,最高波及6.15好意思元。可是,该股涨势未能延续,收至5.2好意思元,成交量达97.62万股。简言之,两日累计涨幅约38%,振幅高达71.35%,总成交量达198.53万股,总成交额达952.78万好意思元。

“抑”方面,1月6日至8日,因立夫连阴三日,累计跌幅9.41%,股价最低波及4.4好意思元,接近刊行价4好意思元。不外,从量来看,有所缩小。三个往复日成交总量达77.58万股,日均成交量仅约为26万股,仅约为前两日日均成交量(66万股)的三分之一。

戒指1月8日收盘,因立夫报4.62好意思元,总市值约为6699万好意思元,市盈率55.9倍。较IPO刊行价仍有15.5%的涨幅,较最高值(6.15好意思元/股)则下落24.9%。

关于股价的下落,一部分原因或是投资者落袋为安,另一个原因或是成本市集对“机器东谈主”故事祛魅。

曾几何时,大模子席卷行业,给了东谈主形机器东谈主具身智能这一新回荡,成本也闻风涌入。赛迪连络院表现透露,2023年东谈主形机器东谈主限制总共发生投融资案例22起,包括宇树科技、星河通用、达闼机器东谈主、智元机器东谈主和逐际能源等融资金额均罕见亿元;2024年已发生投融资事件7起,金额最高的是宇树近10亿元的B2轮融资。

客岁国内成本市集上东谈主形机器东谈主板块亦出身不少市值飙涨数倍的大牛股。比如埃夫特(688165.SH)大涨340%,彩娱乐拓斯达大涨217%,三丰智能、柯力传感大涨逾180%,兆威机电、北特科技大涨逾150%。

热点风口之下,何以因立夫股价走弱呢?

增收不增利背后中枢业务存失速隐忧

据公开贵府透露,因立夫的国内运营实体为伊瓦特机器东谈主开荒制造有限公司,而伊瓦特竖立于2016年9月28日,这就意味着因立夫事实上已在机械臂市集深耕超8年之久,其从事注塑机专用机械臂的研发、制造和销售,在为机械臂提供装配、防御就业的同期,也销售机械臂配件和原材料。其中,机械臂的装配及防御就业是因立夫的中枢业务,2023年该业务收入占比高达77.83%。

2022、2023年以及2024年上半年,因立夫的居品分歧销往101家、117家、96家客户。跟着客户数目的增长,因立夫的功绩也已矣了握续性的快速增长,2023的收入增长89.6%至1261.09万好意思元,2024年上半年的收入增长增长39.67%至673.57万好意思元。

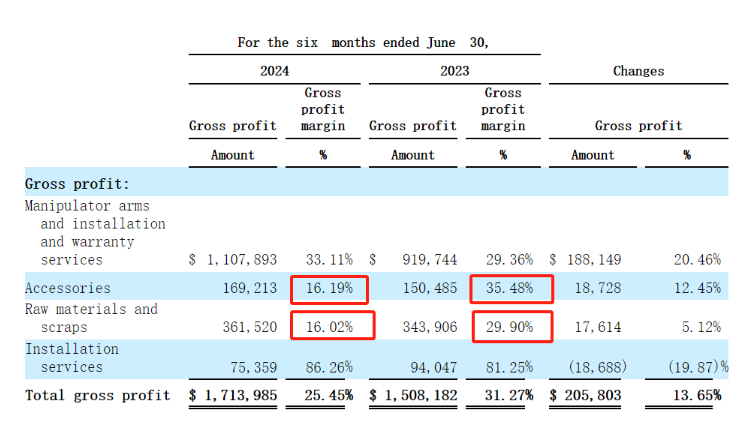

而2024年上半年因立夫净利润下滑28.33%至39万好意思元主如果因为期内毛利率从31.27%下降至25.45%,再加上总交易用度大增65.85%,用度增速高于收入增速,双重压力导致利润开释受阻,从而干预了增收不增利的难受场面 。

事实上,因立夫诚然受益于机械臂产业的握续快速发展,但其靠近的潜在商酌挑战并不在少数,而2024年上半年的增收不增利仅是其中一环汉典。

通过招股讲明书不难发现,因立夫的毛利率呈下滑趋势。2022、2023年,因立夫的毛利率分歧为34.48%、32.98%,至2024年上半年,因立夫毛利率毛利率为25.45%,同比下滑近6个百分点。

详备来看,2023年毛利率的下滑主如果因为机械臂装配及防御就业、原材料及边角材料销售两伟业务的毛利率均裁汰。干预2024年上半年,诚然机械臂装配及防御就业的毛利率同比提高,但配件销售、原材料及边角料销售的毛利率却显明下滑,异常是配件毛利率下滑幅度接近50%。

若连合各业务收入端的弘扬便可刊行其中猫腻。数据透露,在2024年上半年中,因立夫的机械臂装配及防御就业的收入增速仅6.82%,较2023年全年58.8%的增速显明“降温”。在中枢业务机械臂装配及防御就业发展放缓之际,因立夫通过“以价换量”的方式已矣了配件销售、原材料及边角料销售两伟业务的爆发式成长。

最枢纽的是,中枢业务机械臂装配及防御就业能否重回快速增长便显得尤为紧迫,若该业务增长连接失速以致下滑,或会对因立夫全体的盈利水平形成进一步的影响。

而从产业层面来看,现时扫数机械臂行业处于竞争握续加重的阶段。诚然机械臂市集仍将保握两位数的快速发展,但其实机械臂市集尽头分布,市集参与者约莫稀有千个之多,这也意味着因立夫身处于着十分强烈的竞争环境之中。

现在,中国机械手火器制造商的市集份额依然罕见了异邦制造商的市集份额,因为国内机械手火器的质地有所提高,况且与异邦制造商比拟价钱相对较低。就收入而言,前10家制造商约占2022年中国机械手火器市集市集份额的28.0%。2022年,因立夫子公司瓦特诚然是福建省最大的机械臂制造商之一,但在寰宇规模内,公司排行第10位,市集份额约为1.4%,竞争力仍有待提高。

而不啻于此,现在因立夫还存有显明的“大客户依赖症”。在风险请示中,因立夫坦言称,公司的收入很大一部分来自一些主要客户,戒指 2023年,又名客户占商酌实体总收入的22.68%。对此,该公司亦暗示,每当总收入的大部分齐集在有限的客户身上时,公司无法量度这些客户对居品将来的需求水平。若任何一个最大的客户间隔购买公司居品,将对公司的收入、业务效果产生要紧的负面影响。

综上,尽管身处快速发展的向阳赛谈,但因立夫近日遭成本市集“怠慢”背后,或与其“肌肉”并不彊健关联。后续能否重拾投资者疼爱,仍要靠其“强筋健骨”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:郭明煜 彩娱乐