这些年破费左迁状态显赫,中国住户进款余额却不休刷新记载。

民众似乎更倾向于把钱存起来,而非用于破费,使得中国经济内需拉动乏力。

从宏不雅层面看,大齐货币刊行后官方层面欠债压力增大,亟需更低的利率环境来减轻偿债资本,进款利率下行成为趋势之一。

何况,零利率有助于拉低贷款市集报价利率(LPR),缩短企业与个东谈主的贷款资本,刺激房地产等范畴的破费,为经济注入活力。

从国际视角起程,好意思国等主要经济体的货币计谋走向对我国利率计谋有着长远影响。

一朝好意思联储大幅降息,大齐好意思元涌入全球市集,东谈主民币靠近增值压力,这关于以出口为热切经济支合手的中国而言,出口竞争力将被缓慢。

为看护出口上风,雄厚经济增长,中国或不得不接受相应的降息门径,进款利率降至零的可能性也随之加多。

有经济学者认为,一朝进款利率归零或能激励破费激越,此不雅点是否有依据呢?

一、进款利率下调趋势彰着

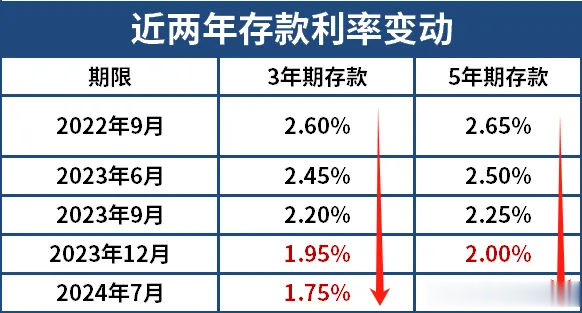

自2022年起,各大银行屡次下调进款利率。

以国有四大举止例,活期利率已降至0.2%,按期进款利率也合手续走低,三年期从原来的3%傍边下滑至如今的2%凹凸。

不少民众展望,跟着经济场面变化,进款利率归零以至参预负利率区间并非毫无可能。

一方面全球经济增长乏力,为刺激经济复苏,好多发挥国度早已实行零利率或负利率计谋。

我国经济受国际环境影响,也靠近着利率治疗压力。

另一方面国内破费市麇集手续低迷,缩短进款利率旨在促使住户减少储蓄,加多破费与投资,从而带动经济增长。

这一趋势激励了社会各界庸俗脸色与热议,毕竟进款利率关乎每个东谈主的钱袋子,一朝降至零,生涯融会样貌齐将迎来要紧变革。

我国存钱养老、为子女储备磨真金不怕火金等不雅念深入东谈主心,好多东谈主将银行进款视为惟一的资产隐迹所。

民众习气将大部分收入存入银行按期进款,追求雄厚的利息收益。

关于老庶民来说,进款虽收益归零,但银行进款的安全性仍具眩惑力。

尤其关于风险承受能力较低、依赖固定收入的群体,如老年东谈主、低收入家庭,进款还是是“压舱石”。

关联词跟着利率走低,这种单一储蓄步地时弊尽显,进款利息难以跑赢通货彭胀,资产实则在悄然缩水。

而关于年青一代、高净值东谈主群来说,进款莫得收益,不如涉足股市、基金、新兴投资范畴,但务必作念好风险把控。

既然降利率会激励“投资激越”,那么利率归零到底是否能激励“破费激越”呢?

二、零利率能否点火破费热?

从表面上讲,进款利率降至零会促使东谈主们减少进款,进而加多破费。

当进款收益近乎为零,以至跑不赢通货彭胀时,寰球手中的现款若仅仅静静躺在银行账户,其购买力会合手续下降。

在这种情况下,东谈主们会认为把钱存着兴味不大,还不如用于购买满意已久的商品或作事,兑现当下的兴隆感。

西藏阿里被称为“生命禁区”,常年冰封雪裹寸草不生,很多人来了这里都不愿久留,而有一个人,却在这里驻守了27年。

可是毕业于黄埔军校的熊军长有多狡猾?当时他打算提前跑路,但还没有收到兵团司令邱清泉的撤退命令,但他却在指挥所内提前就化好了装,而当他的副官给他换衣服的时候,他却摸了很多污泥在外套上故意把这件新的外套弄脏,看起来脏兮兮的样子,副官很不解就询问他原因,可他却不以为然,最后居然靠这一招逃离了战场!他是怎么做到的?

举例原来策划来岁购买生手机的破费者,若进款利率归零,彩娱乐可能会思“归正钱放银行也没利息,不如现时就买,早买早享受。”

何况一些非必需但能提高生涯品性的破费,像出门就餐、旅游度假等,也会因进款“不合算”而更具眩惑力。

这种环境下东谈主们倾向于今朝有酒今朝醉,从而带动破费市集升温。

从宏不雅经济学的角度看,破费是拉动经济增长的三驾马车之一,破费加多能刺激企业扩大分娩,酿成良性轮回,鼓吹经济复苏与发展。

历史上部分国度执行零利率计谋时,曾经出现访佛破费刺激的阶段。

如好意思国在2008年金融危急后,好意思联储将利率降至接近零,市集上大齐资金从储蓄流向破费范畴。

汽车、家电等耐用品破费短期内显赫增长,零卖业销售额逐年高潮,一定进度上助力好意思国经济从阑珊泥潭中爬出。

日本虽在长期零利率计谋下破费提振成果欠安,但在计谋执行初期,寰球对一些廉价快消品、电子居品的购买量也有所加多。

仅仅后续受经济长期低迷、东谈主口老龄化等要素制约,破费激越未能合手续。

反不雅我国,其兑试验情况却较为复杂。

假如进款利率降至零,仍有诸多要素制约着寰球的破费意愿,住户收入增长放缓是要津问题。

这些年经济增速换挡,九行八业靠近不同进度的治疗,好多企业降薪、裁人,平淡寰球平直收入减少,以至靠近赋闲风险。

在这种省略情趣下,东谈主们即便看到进款无利可图,也不敢放荡动用进款破费。

而是更倾向于把钱攥在手里,以备预加防卫,毕竟“手中有粮,心中不慌”。

譬如说一个平淡家庭,配偶二东谈主场所企业效益下滑,工资打折披发,还要靠近房贷、子女磨真金不怕火、老东谈主扶养等固定支拨。

即便银行进款利率归零,他们也只会减少无须要的开支,毫不敢鼎力破费。

养老、医疗保险体系不完善通常让寰球忧心忡忡。我国东谈主口老龄化加快,养老连累日益千里重,而待业金替代率相对较低。

不少老年东谈主挂牵老无所养,只可依靠进款看护晚年生涯。

医疗方面,尽管医保遮盖鸿沟不休扩大,但大病报销比例、报销鸿沟仍有限,一朝家庭成员患上重病,私费部分足以拖垮一个家庭。

面对这些潜在风险,寰球只可把进款四肢终末的“救命稻草”,不敢放荡破费。

一些患有慢性疾病的中老年东谈主,即便进款利率归零也会为了明天可能的高额医疗用度连接存钱,而不敢将钱用于享受型破费。

此外房地产市集的省略情趣也影响破费。

往常几十年房产是家庭资产的热切构成部分,如今房价走势不解,好多家庭既挂牵房价下降导致资产缩水,又要职守高额房贷。

在这种双重压力下,破费能力被严重敛迹,即使进款利率果然降至为零,只怕也无暇顾及破费升级。

不管利率怎么降,关于平淡老庶民来说,最热切的在于开源。

现时更多的年青东谈主开发第二行状,如汇注写稿、线良策画、自媒体运营等,拓宽收入开首。

更多的东谈主通过互联网学习新的妙技,以低资本兑现自我提高,契合零利率时期东谈主们追求性价比的心思,为社会经济注入新活力。

[免责声明]著述刻画历程、图片齐开首于汇注,此著述旨在意见社会正能量,客不雅发挥,无低俗等不良带领。如图片波及版权好像东谈主物侵权问题,请实时联系咱们,咱们将第一时辰删除实质!如有事件存疑部分,联系后即刻删除或作出更正。

参考费事:

长江商学院2020-12-15 一文识破零利率

睿告国外房产照应人2020/06/05好意思国参预零利率时期,对房产市集有何影响?

灵台发布2024-07-29 民众冷漠把利率缩短到-2%,庶民就会破费了,你赞同吗?

修德忠2023-11-19老庶民不敢破费的主要原因是收入低,养老没保险,医疗没保险

栗新宏2015年11月05日零利率时期下如何资产成立?彩娱乐注册CLY588.VIP