如果好意思国再行主导第四次工业创新,那么好意思元霸权将得以再度安逸,黄金牛市将闭幕。但这一次跟着中国制造深远全球供应链,历史或较难重现。

特朗普收效当选好意思国总统后,黄金价钱举座承压,主要与其留神的“好意思国优先”战略联系,推高了好意思元指数,导致黄金价钱回落。从逻辑上而言,加征关税和驱散侨民将推高好意思国通胀水平,端正好意思联储降息空间,使得好意思国联系于其他国度的利差保握高位;同期,加征关税、减税和削弱照管等战略,旨在鼓吹好意思国制造业回流,加多糜掷者对好意思国国内家具的需求,总需求膨冒失味着利率水平的抬升,二者将共同推升好意思元指数。好意思元指数的抬升意味着黄金价钱濒临阶段性压力。

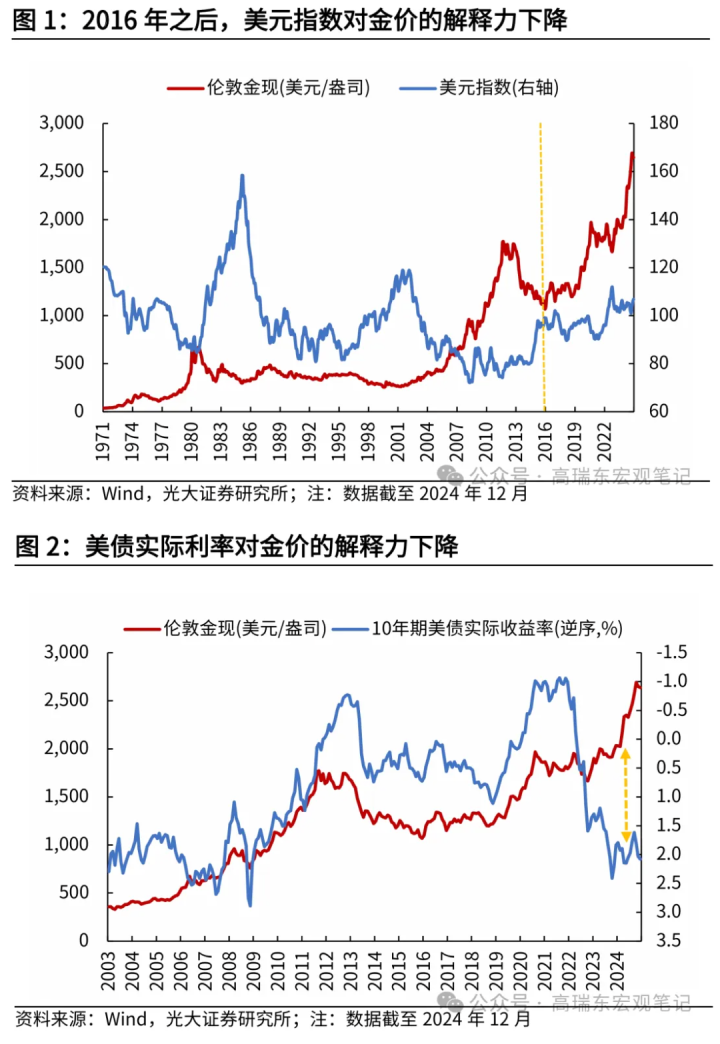

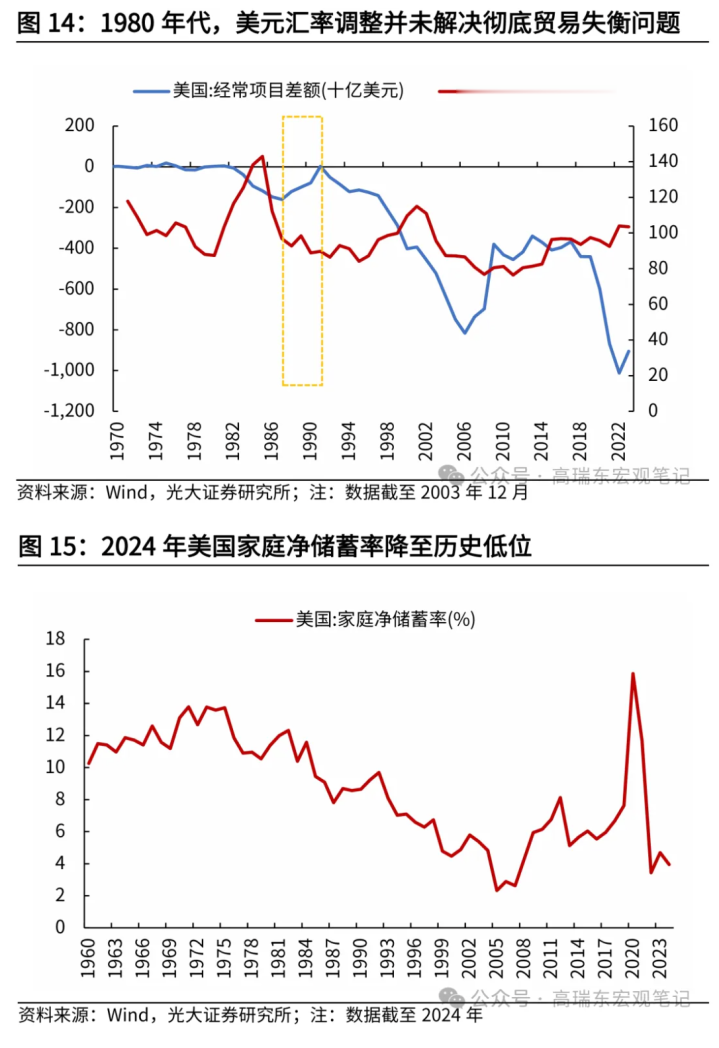

但从中永恒维度来看,不雅察这一轮黄金牛市的运行轨迹,黄金和好意思元依然呈现出“背离”特征,好意思元指数的走势对金价并不组成决定性影响。从历史走势来看,1971年至2015年时代,好意思元与黄金反向变动,二者联系扫数为-0.52。但2016年至2024年时代,好意思元与黄金同向变动,二者联系扫数为+0.45。从比价关系来看,布雷顿丛林体系冲破之后共履历三轮好意思元周期,区分是1980~1995年,1995~2011年,2011年于今,这三轮好意思元周期中,好意思元指数的高点握续回落,而黄金价钱核心握续走高,黄金联系于好意思元的比价趋于高潮。

关于黄金和好意思元的关系,从订价维度拆解,不错分为三个层面:一是,投资视角,二者借助践诺利率搭桥。好意思元指数是一个相对认识,由好意思国国债和欧元区公债的践诺利差所决定。而黄金价钱则是由践诺利率决定,响应其契机成本;二是,货币视角,黄金和好意思元同为储备钞票,具有一定的替代性,好意思元信用走弱的时期,黄金的货币属性发酵;三是,商品视角,由于黄金等巨额商品以好意思元计价,是以好意思元指数的变化也和会过计价维度影响黄金价钱。

现时好意思元和黄金的“背离”,背后隐含的是货币属性的发酵,即信用货币供应加多以及主权信用风险升高,导致黄金价值突显。在全球经济多极化和地缘政事形态演变的流程中,好意思元在货币体系的主导性地位运转减弱,黄金正逐步脱离好意思元体系,成为不笃定性时期的订价“锚”。

上世纪六七十年代黄金崛起,碰巧好意思国霸权零落。后续好意思国往届政府通过经济、社会、应酬等诸多鸿沟的更正,最终对外得回冷战,对内放弃滞胀、杀青坐蓐力的援手,使好意思国经济再行忻悦出庞大活力,黄金的魅影也暂时消退。“里根经济学”在其中起到了紧迫的作用,使好意思国经济收效解脱滞胀窘境,并通过削弱监管和减税,促进了本领创新,为上世纪90年代好意思国信息创新的降生奠定坚实基础。

半个世纪后,历史的车轮再次动掸。在好意思国对外债务膨大握续加深的配景下,好意思元信用的走弱,成为本轮黄金牛市的核心订价逻辑。以特朗普为代表的共和党东说念主再度站到台前,想要通过促进制造业回流、均衡财政预算,关注好意思元霸权地位。

特朗普2.0时期能否闭幕黄金牛市,要害在于能否重塑好意思元信用,治理好意思国“双赤字”(频频形态赤字+财政赤字)的问题。而好意思元信用的长进取决于其国内更正的灵验性。

从特朗普2.0时期的战略主张来看,对外加征关税、对内减税、削弱监管、削减财政开销等战略组合,与“里根经济学”的念念想较为接近。咱们参考里根时期的战略和经济阐扬,客不雅看待特朗普2.0时期的战略效能。

1.生意逆差能否治理?

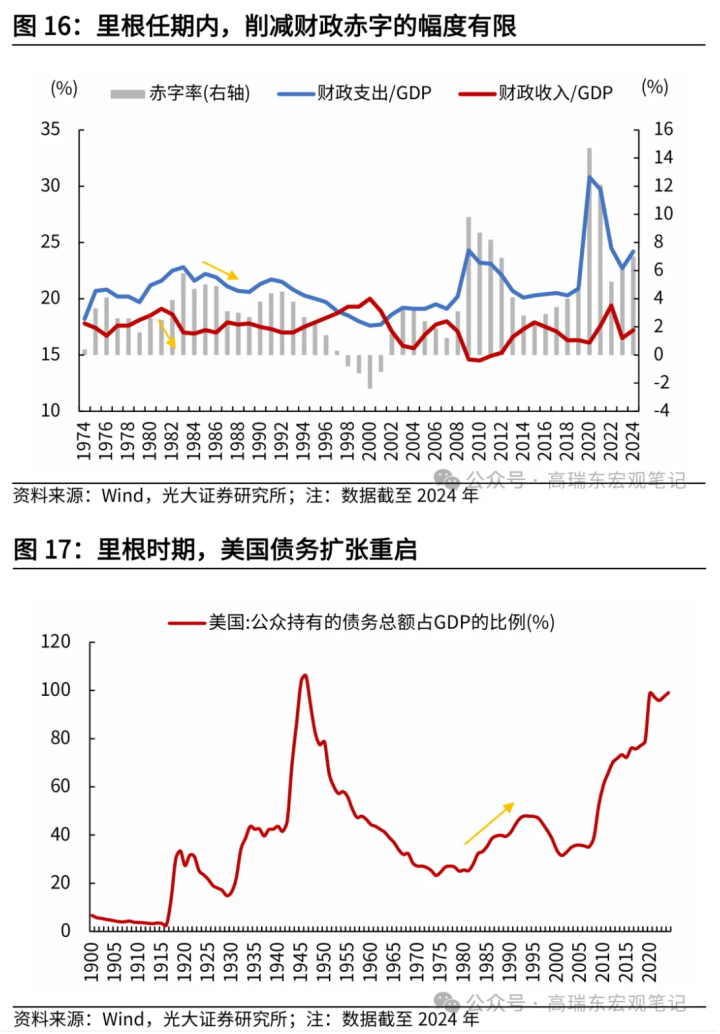

里根时期缩减生意逆差,主若是通过广场左券鼓吹好意思元贬值,进而改善频频形态失衡的问题,但践诺效能有限,汇率调遣并未治理生意失衡问题。1986年在广场左券的鼓吹下,好意思元指数运转大幅走低,但1986~1987年间好意思国生意逆差仍在握续扩大,1988~1991年才运转握续缩减,1992年之后尽管好意思元指数仍处在低位,但由于入口增长快于出口,生意逆差再度走阔。

特朗普时期则主要通过发动生意战的方式改善生意逆差。2018年发动的中好意思生意争端,中国通过转出口的方式赐与搪塞,好意思国生意逆差并未改善。特朗普2.0时期的关税战略愈加重烈,试图通过全球范围内的加征关税,治理这一问题,为好意思国创造“公道生意”的泥土。

但践诺上,好意思国大批生意逆差的根蒂问题之一,是好意思国储蓄不及导致的制造业空腹化。上世纪70年代后,跟随好意思国经济结构调遣和外部好意思元轮回的配置,好意思国度庭储蓄率握续下落,2024年好意思国度庭净储蓄率不及4%,储蓄率不及必须通过生意赤字大批运用异邦储蓄才能均衡。同期,好意思元动作海外货币,必须通过生意逆差输出好意思元,彩娱乐专线自高全球流动性。但由于好意思元膨大并无端正,这种握续的旅途依赖,势必握续透支好意思元信用,酿成反噬。

是以,依靠生意争端和汇率调遣治理大批生意逆差的问题并不现实,削减生意逆差仅仅发动生意战的由头,践诺上是阻截中国制造业升级旅途,以霸占第四次产业创新的先机。

2.财政赤字能否放弃?

最初咱们看里根时期的情况。

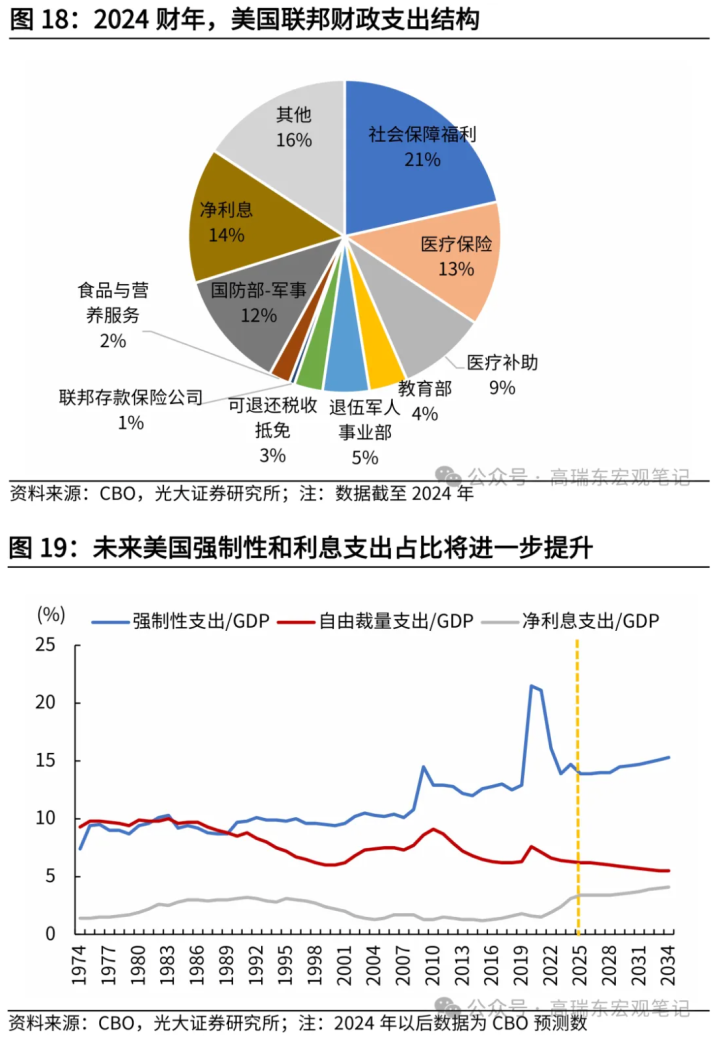

里根上台后,推出“大范围削减个东说念主及公司所得税、大范围削减非国防开支、奉行紧缩性货币战略、削弱政府照管和均衡预算”一系列战略,但从践诺情况看,里根第一任期内财政赤字不减反增,第二任期内虽奋勉于于削减财政赤字,但践诺效能有限。

里根上台时,联邦债务总数为9143亿好意思元,里根任期中累计产生的债务达到10326亿好意思元,跨越了1981年前去届总统产生的债务总和。导致这一征象的原因是,减税和加多军费开支。按照其时供给流派的不雅点,由于拉弗弧线的存在,减税会带来收入的权贵增长,但践诺情况并未发生,这是因为在紧缩通胀的时期,口头预算收入将会下落,在减税和紧缩通胀的时期,想要均衡预算,只可削减开支。但对内迫于政事压力,社会福利难以削减,对外为关注军事霸权,军费开支也难以削减,最终财政赤字的膨大不成幸免。从践诺情况看,1985年国防开支较1981年高潮61.1%,减税带来的财政收入仅增长22.2%。

这一时期好意思国经济呈现出高赤字、高利率、高汇率、高生意逆差的征象,与现时情况雷同。然则高汇率使得好意思国商品竞争力下落,出口暴减、入口猛增、生意逆差握续走阔。其时据不详揣测,每出现10亿好意思元的生意逆差,就会减少2.4万个服务契机。按照1984年1141亿好意思元的生意逆差,带来的休闲东说念主口高达300万东说念主。同期,高赤字、高利率也激勉西方国度成本外流和列国利率的广泛抬升。其时好意思国盟友以为,好意思国步骤导天下经济走向复苏,最初要治理我方的赤字问题。1985年里根政府运转通过搅扰好意思元汇率、搅扰对外生意、紧缩财政赤字三方面进行战略调遣。

与里根时期不同的是,特朗普2.0时期想要通过加征关税以弥补减税带来的赤字高潮。但从践诺情况看,加征关税难以十足弥补财政收入缺口,反而可能扼制经济增长。

加征关税:

左证好意思国税收战略中心的测算,10%~60%的关税琢磨将在十年内筹集3.7万亿好意思元的总收入,20%~60%的关税琢磨将在将来十年内筹集4.5万亿好意思元的净新增收入。

减税:

左证现行法律基准,税务基金会揣测,将《减税与服务法案》永恒延迟至2025年以后将导致10年内收入减少4.2万亿好意思元(动态基础上为3.5万亿好意思元)。

特朗普竞选时代甘愿的进一步减税措施,可能会使预算再加多4万亿好意思元。举例将公司税率从21%降至15%(十年内减少约2000亿好意思元),衔命小费收入税(-3000亿好意思元),隔断对社会保障福利纳税(-1.3万亿好意思元),衔命加班收入税(-2万亿好意思元),终端对异邦收入征收好意思国所得税(-1000亿好意思元),汽车贷款利息税收减免(-1000亿好意思元)。

与里根时期雷同的是,这一次好意思国财政开销削减的空间依然有限。

2024财年,好意思国联邦开销约6.75万亿好意思元,赤字为1.83万亿好意思元。在竞选时代,特朗普坚称不会削减国防、社会保障、医疗保障,这些形态以及群众债务的利息支付占联邦开销的61%,缠绵4.09万亿好意思元。

在剩下的2.66万亿好意思元中,有两项开销难以削减,区分是:1)医疗补助琢磨,2024财年开销为6200亿好意思元,牵连7000万名低收入群体的医疗保障,削减难度较大;2)退伍军东说念控制理局,2024财年开销为3200亿好意思元。这笔钱用于资助退伍军东说念主病院,用于调治在战争中受伤的士兵,相似不太可能削减。

因此在剩余的1.7万亿好意思元预算形态中,可能的削减形态包括隔断清洁动力战略守旧、减少浪费性开销、关闭联邦磨真金不怕火部等,联邦预算委员会测算,预测十年内将纯粹1万亿好意思元。这距离马斯克主导的“政府效能部”提倡的2万亿好意思元联邦预算削减目标仍有荒谬的差距。

同期,东说念主口老龄化和利率高潮等身分将使得强制性开销和利息开销的需求不休加多。好意思国国会预算办公室测算,预测2034年社会保障福利开销约为2.48万亿好意思元,较2024年加多近1万亿好意思元;2034年医疗保障开销约为1.74万亿好意思元,较2024年加多约8000亿好意思元;2034年群众债务净利息开销为1.7万亿好意思元,较2024年加多约8000亿好意思元。即将来十年内,刚性财政开销缠绵加多2.68万亿好意思元。

因此,特朗普2.0战略仅能在一定进度上适度财政赤字的扩大,但关于削减财政赤字、杀青预算均衡而言,仍然存在重重阻力。严格的财政开销削减关于中期选举、国内务局踏实、好意思国经济增长的可握续性,齐提倡了较大的挑战。

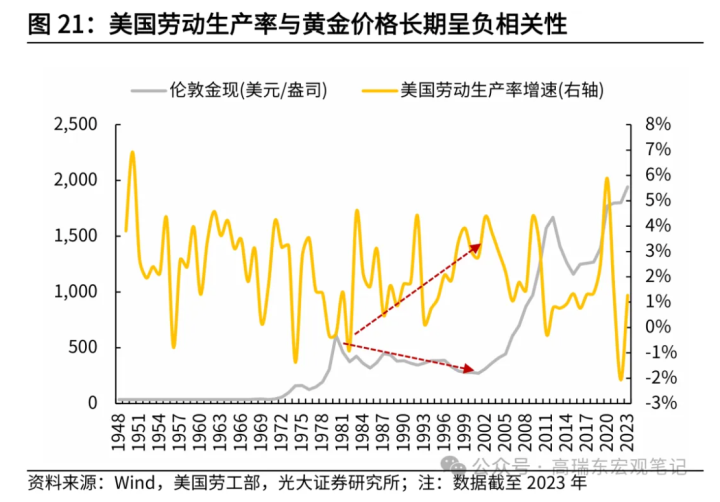

走出财政窘境的更可行方式是通过提高做事坐蓐率,带动财政收入增长,从而化解债务危境。不然,好意思国约略率将连接债务货币化旅途。

1993~2000年,跟随信息创新的到来,好意思国做事坐蓐率援手和财政收入增长,使得好意思国财政赤字问题得以化解。现时碰巧新一轮科技创新和产业变革的要害时期,AI海潮的到来灵验援手坐蓐率,将来跟着应用层面的握续扩大,有望滋长新一轮产业创新,坐蓐力的跃升将放弃好意思国滞胀隐患。将来如果好意思国再行主导第四次工业创新,那么好意思元霸权将得以再度安逸,黄金牛市将闭幕。但这一次跟着中国制造深远全球供应链,历史或较难重现。将来中好意思在产业鸿沟的博弈,将极大决定好意思元、黄金的永恒走势。

(高瑞东系光大证券首席经济学家)彩娱乐